省エネ再エネ高度化投資促進税制

平成30年度税制改正において「省エネ再エネ高度化投資促進税制」が創設され、その中で木質バイオマス利用における先進的な再エネ設備の導入に対する優遇措置が始まりました。当協会では本税制の普及促進活動を実施しております。

対象者と制度概要

対象者

法人、および青色申告書を提出する個人

制度概要

下記の条件を満たす対象設備を取得し、事業の用に供した場合に、普通償却に加えて、取得価格の14%相当の特別償却が受けられる。

適用期間

2020年4月1日から2021年3月31日までの期間内

対象設備

◯下記の設備を利用する際に、年間の燃料利用量のうち、「発電利用に供する木質バイオマスの証明のためのガイドライン」(以後、証明ガイドライン)に基づく

間伐材等の「間伐等由来の木質バイオマス」 及び 製材等残材の「一般木質バイオマス」として証明されている木質バイオマス燃料の年間利用量が80%を超えると見込まれること

(注)PKS等の「農作物残さ」及び「建設資材廃棄物」の年間利用率が20%を超える場合には対象とならない。

上述の利用燃料条件に加えて、以下の①~④のいずれかを満たすもの

木質バイオマス発電設備(2万kW未満)

① 設備利用率80%を超えると見込まれるもの

② 発電を行う際に生じた熱を発電と同時に利用すること(熱電併給)

③ 1kW当たりの資本費が下記の発電出力の区分に応じてその金額以下のもの

発電出力 1kW当たりの資本費

2,000kW未満 62万円

2,000kW以上~2万kW未満 41万円

木質バイオマス熱供給設備(160GJ/h未満)

④ ボイラーの熱効率80%を超えると見込まれるもの

◯上記設備と同時に導入する下記の設備も対象となる。

【共通】

破砕機、乾燥機、選別機、固形機、燃料貯蔵設備、受入装置、搬送装置、計量装置、制御装置、熱交換器、灰処理装置、ばい煙処理装置、排ガス処理装置、ポンプ又は配管

【発電装置】

復水器、ガス貯蔵装置、蓄電装置、直交交換装置、系統連系用保護装置、冷却装置、自営線、定置用蓄電設備

【熱利用装置】

蓄熱機、供給導管

※ 磁選機、その他主として建設廃材を利用する場合に必要な機器を有する場合は対象とならない。

※ 国または地方公共団体の補助金等をもって取得等したものは対象とならない。

利用方法

★木質バイオマス発電・熱供給設備については、使用する燃料が概ね未利用材又は製材等残材であること等を証明する制度を用意しているが、税務上、確認書の確定申告への添付や保存が要件とはされていない。確定申告書の該当する明細書に必要事項を記入し税務署に申告する。

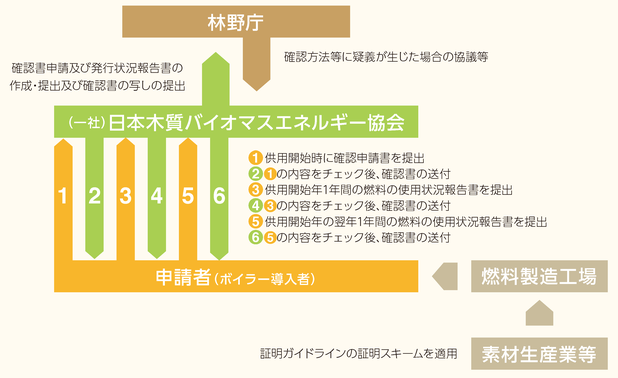

①対象設備について、「バイオマス利用装置仕様等確認申請書」を、(一社)日本木質バイオマスエネルギー協会(以下、協会)に提出する。 申請書は下記のよりダウンロードして利用する。

②対象設備で使用した木質バイオマス燃料について、「木質バイオマス使用状況報告書兼確認書」を年1回協会に報告する。この報告書は2年間の報告が必要である。

- 木質バイオマス使用状況報告書には、燃料の種類、使用量等を記入する。

- 証明ガイドラインにおける「間伐等由来の木質バイオマス」及び「一般木質バイオマス」の使用量が燃料使用量全体の80%を超える必要がある。

木質バイオマス利用設備の確認スキーム

詳細情報

詳しい情報は、下記のサイトをご参照ください。